Историческая справка: как всё было раньше

Если оглянуться назад на 2000‑е, структура богатства россиян выглядела предельно просто: большинство держало почти все сбережения на депозитах. Вклад в крупном госбанке считался символом надёжности, а слово «биржа» ассоциировалось либо с риском, либо со спекуляциями. Инфляция съедала доходность, но людей устраивала предсказуемость и понятность. До кризисов 2014 и 2020 годов мало кто задавался вопросом, как сохранить и приумножить капитал в России в 2025 году — тогда горизонты планирования были краткими, а тема инвестиций казалась чем‑то «для своих».

Историческая справка: переломный момент

Ситуация начала меняться после снижения ставок по вкладам и появления массовых брокерских приложений. Смартфон превратился в «входной билет» на рынок, а индивидуальные инвестиционные счета стали налоговой льготой, которую не захотели упускать даже консервативные вкладчики. Параллельно накопилось недоверие к рублёвым сбережениям: люди увидели, как быстро обесцениваются деньги просто лежащие на счету. Постепенно вопрос «во что инвестировать россиянам вместо банковских вкладов 2025» стал нормальной темой бытовых разговоров, подобно обсуждению курса валют.

Историческая справка: 2025 год как новая отправная точка

К 2025 году у среднего горожанина уже не вызывает шока идея доли акций или облигаций в личном капитале. Структура богатства стала более «многослойной»: депозиты превратились в подушку безопасности, а не основное средство накопления. Часть россиян осознала, что без инвестиций не получится обогнать инфляцию и обеспечить себе комфортную пенсию. Именно поэтому инвестиции для физических лиц в России 2025 превратились в массовый продукт, а не нишевое развлечение для продвинутых энтузиастов и профессиональных трейдеров.

Базовые принципы: зачем вообще менять структуру богатства

Главная причина ухода от модели «всё в депозитах» проста: банковский вклад перестал обгонять рост цен. Ставки часто ниже реальной инфляции, а значит покупательная способность капитала постепенно тает. Современная логика такая: депозиты и счета нужны для ликвидности и финансовой подушки, а рост обеспечивают рыночные активы. Поэтому вопрос «куда выгодно вложить деньги в 2025 году в России» корректнее переформулировать как «какую долю капитала держать в разных классах активов, исходя из целей и сроков».

Базовые принципы: диверсификация и горизонты

Первое, на чём строится новая структура богатства, — диверсификация. Уже мало кто рассчитывает только на недвижимость или только на рублёвые сбережения. Распределение идёт по валютам, странам (настолько, насколько позволяют ограничения), отраслям и типам инструментов. Второй ключевой принцип — учёт инвестиционного горизонта: краткосрочные деньги остаются в высоколиквидных и малорискованных активах, а долгосрочные средства направляются в более волатильные, но потенциально доходные решения, позволяя капиталу работать, а не простаивать.

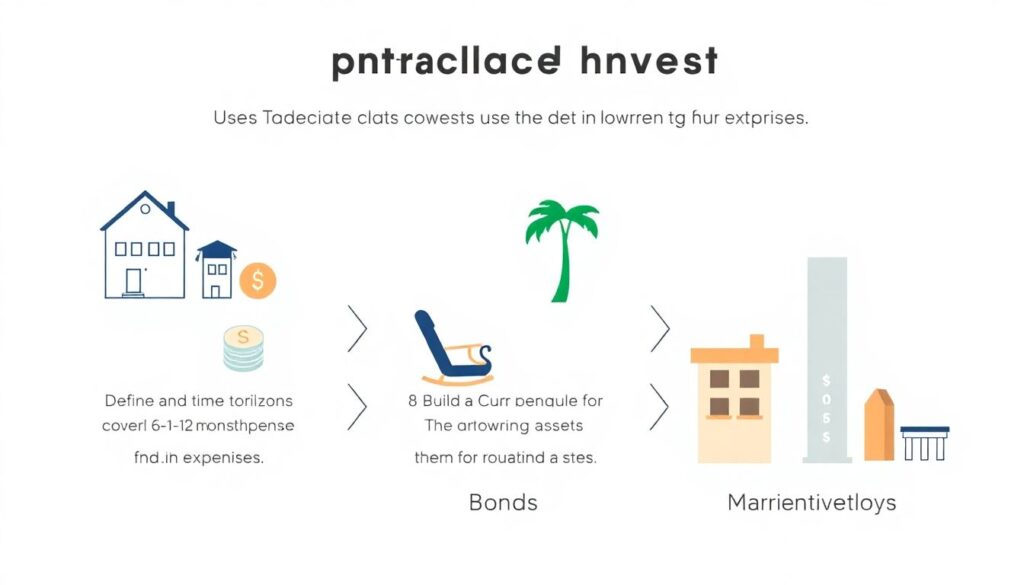

Базовые принципы: практичный чек‑лист

Чтобы не утонуть в деталях, многие частные инвесторы опираются на простой порядок действий:

1. Определить цели и сроки: квартира, образование детей, пенсия.

2. Сформировать резерв на 6–12 месяцев расходов на счетах и вкладах.

3. Разделить оставшийся капитал между облигациями, акциями и альтернативными инструментами.

4. Проверять портфель хотя бы раз в год и корректировать структуру. Такой подход дисциплинирует и помогает постепенно выстроить понятную схему накоплений, а не хаотичный набор случайных сделок.

Современные тренды: новые инструменты вместо одних вкладов

Сегодня всё больше людей воспринимают брокерский счёт как такой же базовый финансовый инструмент, как банковскую карту. На первый план выходят лучшие инвестиционные инструменты для частных инвесторов 2025: облигации надёжных эмитентов, индексные фонды на широкий рынок, защитные фонды с консервативной стратегией. Дополняют картину страховые и пенсионные продукты с инвестиционной составляющей. Для тех, кто не готов разбираться глубоко, появляются робо‑адвайзеры, автоматически подбирающие портфель под анкету риска и целей.

Современные тренды: роль государства и инфраструктуры

Государственная политика тоже подталкивает к изменению структуры богатства. Налоговые вычеты по ИИС, льготы долгосрочного владения ценными бумагами и стимулирование народных облигаций повышают привлекательность рынка. Параллельно усиливается контроль за неквалифицированными инвесторами: вводятся «защитные» ограничения на доступ к сложным и рискованным продуктам. Это снижает вероятность резких потерь для новичков и делает переход от вкладов к инвестициям не таким пугающим, особенно для возрастной аудитории, привыкшей к консервативным инструментам.

Примеры реализации: как это выглядит в жизни

Типичный сценарий для городского специалиста в 2025 году: раньше у него был один вклад и, максимум, инвестиционная квартира. Теперь структура другая: три–шесть окладов на счёте и депозите, часть в облигациях, доля в индексных фондах российских акций и, возможно, небольшое количество дивидендных бумаг. Небольшой сегмент капитала может быть направлен на более рисковые истории, но не критичные для бюджета. Такой подход иллюстрирует, во что инвестировать россиянам вместо банковских вкладов 2025, не жертвуя при этом сном и базовым уровнем безопасности.

Примеры реализации: консервативный и умеренный подходы

Консервативная семья с детьми часто делает ставку на гарантированное накопление к конкретным датам: школе, вузу, пенсии. Здесь превалируют облигации, депозиты, страхование жизни с накоплением, иногда — закрытые фонды недвижимости. Умеренный инвестор, наоборот, готов терпеть колебания ради потенциальной прибыли выше инфляции. В его портфеле уже ощутимая доля акций и фондов на широкий рынок, а доход по вкладам рассматривается лишь как «бонус» к ликвидной части капитала, а не основной двигатель роста благосостояния.

Примеры реализации: тренд на автоматизацию и пассивность

Нельзя не отметить и рост популярности пассивных стратегий. Всё меньше людей хотят проводить вечера за графиками. Гораздо привлекательнее идея настроить автопополнение брокерского счёта и регулярную покупку фондов по заданной схеме. Такой подход постепенно делает инвестиции для физических лиц в России 2025 «режимом по умолчанию»: человек не пытается «обыграть рынок», а просто регулярно вкладывает в широкие индексы, используя долгий горизонт как основное конкурентное преимущество над традиционными накоплениями.

Частые заблуждения: про риски и «сложность»

Одно из главных заблуждений — убеждение, что любые инвестиции опаснее депозита. На деле масштаб риска зависит от выбранных инструментов и доли капитала в каждом из них. Облигации крупных эмитентов или фонды на широкий индекс по уровню угрозы вполне сопоставимы с крупными вкладами, особенно если учитывать диверсификацию. Другой миф — что без специального образования вникнуть невозможно. Базовых знаний о типах активов, комиссиях и налогах вполне достаточно, чтобы избежать грубых ошибок и не превращать управлением деньгами в стресс.

Частые заблуждения: «поздно начинать» и «это не для маленьких сумм»

Многие откладывают первый шаг, считая, что запускать портфель имеет смысл только с крупного капитала. На практике регулярные небольшие взносы играют гораздо большую роль, чем стартовая сумма. Нередко человек с умеренной зарплатой, который 10–15 лет дисциплинированно инвестирует ежемесячно, обгоняет по результату того, кто ждал идеального момента, но так и не начал. Поэтому вопрос «куда выгодно вложить деньги в 2025 году в России» стоит задавать не после накопления «круглой» суммы, а уже на этапе первых свободных средств.

Частые заблуждения: надежда только на один инструмент

Ещё одна ошибка — делать ставку на один модный тренд или конкретную историю: популярную акцию, хайповый сектор, единственную квартиру в арендном бизнесе. Такая концентрация бьёт по устойчивости богатства. Лучший способ разочароваться — держать всё в одном активе и надеяться, что он всегда будет расти. Намного разумнее комбинировать разные классы, используя лучшие инвестиционные инструменты для частных инвесторов 2025 как основу, а более рискованные идеи — лишь как добавку, не критичную для общего финансового состояния.

Итоги: новая норма управления капиталом в 2025 году

К 2025 году стало очевидно: без пересмотра структуры сбережений быть финансово устойчивым всё сложнее. Мир меняется быстрее, чем процент по вкладам, и опора только на депозиты уже не защищает от обесценивания. Грамотное сочетание резервов, облигаций, фондов и доли акций превращается из «продвинутой опции» в стандартный подход. Ответ на вопрос, как сохранить и приумножить капитал в России в 2025 году, лежит не в поиске волшебного инструмента, а в системном, спокойном и долгосрочном управлении собственным богатством.