Базовые принципы диверсификации в 2026 году

Что такое диверсификация и зачем она вам в 2026-м

Если упростить, диверсификация — это когда вы не складываете все деньги в одну корзину, а размазываете риск по разным активам, валютам и странам. В 2026 году это звучит банально, но на практике у большинства портфель состоит или из пары популярных российских акций, или из случайного набора бумаг, купленных «по совету знакомых». Технически диверсификация — это управление корреляцией: вы подбираете инструменты, которые ведут себя по-разному в одних и тех же условиях, чтобы падение одного сегмента не тянуло вниз весь счёт. Поэтому диверсификация инвестиционного портфеля россия зарубежные активы — это уже не про «модно/немодно», а про выживание капитала в мире санкций, замороженных счетов и регуляторных сюрпризов, которые мы наблюдаем последние годы.

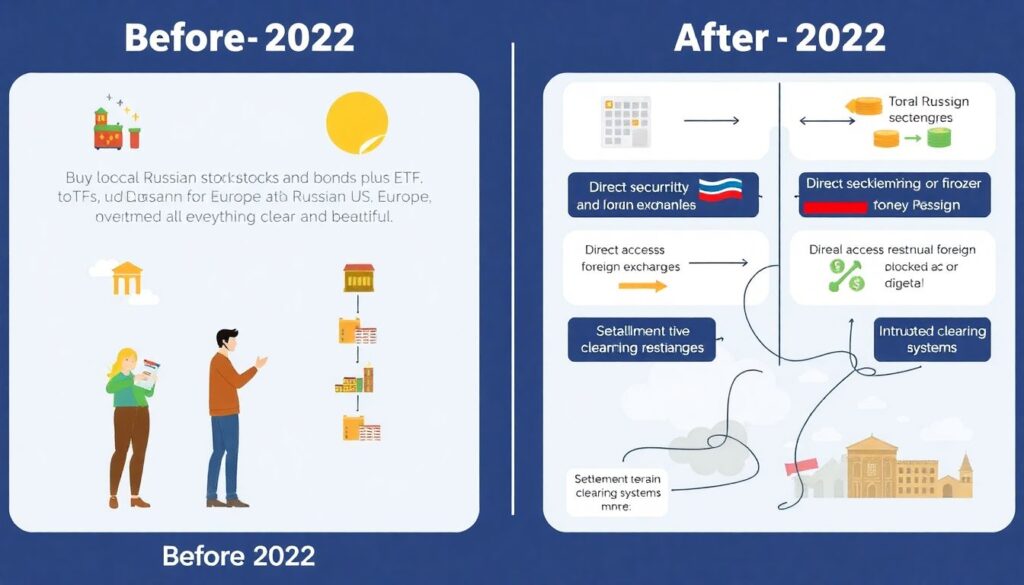

Почему диверсифицировать сейчас сложнее, чем до 2022 года

До 2022 года базовый рецепт был прост: локальные акции и облигации, плюс через российского или иностранного брокера покупаете ETF на США и Европу, и всё красиво. Сейчас же часть иностранных бумаг зависла в «заморозке», прямой доступ к ряду площадок ограничен, расчёты через некоторые клиринговые системы проблематичны. Риски стали не только рыночными, но и инфраструктурными: можно формально владеть активом, но не иметь к нему доступа. Поэтому диверсификация в 2026-м — это уже не просто «взять Россию и плюс немного мира», а выстроить конструкцию, устойчивую к санкциям, валютному контролю и смене правил игры. Речь идёт о сочетании российских активов, дружественных юрисдикций и косвенных инструментов вроде фондов и структурных продуктов, адаптированных к новым реалиям.

Российские активы как основа портфеля

Акции и ОФЗ: базовый «каркас»

Нравится нам это или нет, но для налогового резидента РФ в 2026 году именно российский рынок остаётся технически самым доступным и предсказуемым с точки зрения инфраструктуры. Акции крупных эмитентов дают экспозицию на сырьевой сектор, внутреннее потребление, финансовый сектор и IT, а ОФЗ формируют защитный слой с относительно понятной доходностью и достаточно высокой ликвидностью. Если смотреть на портфель как на конструкцию, то ОФЗ и надёжные корпоративные облигации — это фундамент с умеренной волатильностью, а акции — надстройка, которая даёт рост, но и трясёт сильнее. В условиях, когда зарубежные активы могут быть заблокированы, российская база позволяет хотя бы контролировать доступ к деньгам, пусть и с более концентрированным страновым риском, который придётся компенсировать другими слоями.

«Квазивалютные» инструменты и защита от рублевых рисков

Главная боль инвестора из России — не только колебания цен на акции, но и девальвация рубля. Прямая покупка валюты и хранение на счёте уже не всегда выглядит очевидным решением из‑за регулирования и ограничений. Поэтому стали популярны так называемые «квазивалютные» истории: облигации, привязанные к доллару или юаню, инструменты с выплатами, индексированными на курс, а также акции экспортеров, чья выручка номинирована в иностранной валюте. Формально вы держите рублёвые активы, но экономически завязаны на внешние рынки. Это не полноценная замена иностранным бумагам, но важный слой защиты. В диаграмме можно представить так: [####] 40% — рублевые активы без привязки к валюте, [####] 40% — экспортеры и валютозависимые инструменты, [##..] 20% — прямые валютные позиции и депозиты.

Зарубежные активы под ограничениями

Как инвестировать в иностранные акции из России 2025–2026

Вопрос «как инвестировать в иностранные акции из россии 2025» плавно перетёк в реальность 2026 года, и общий ответ такой: прямой доступ к классическим американским и европейским площадкам через российских брокеров сильно ограничен, но полностью закрытым рынок не стал. Часть игроков предлагает выход на дружественные биржи с листингом глобальных компаний, часть работает через локальные фонды, реплицирующие зарубежные индексы. При этом ключевой риск — не только выбор конкретной акции, но и надёжность цепочки: брокер — депозитарий — клиринг. Нужно проверять, в какой юрисдикции учитываются права собственности, есть ли риск вторичных санкций, и насколько реалистично в случае обострения ситуации перевести эти активы в другое место. Формально вы «владеете акцией Apple», но де-факто важнее, кто держит её для вас и где.

Косвенный доступ: фонды, структурные продукты и депозиты

Когда прямой доступ к рынкам ограничен, на первый план выходят косвенные механизмы: биржевые и интервальные фонды на зарубежные индексы, структурные продукты с выплатами, зависящими от динамики иностранных акций, а также депозиты и облигации, доходность по которым привязана к курсу дружественных валют. Здесь вы платите за удобство гибкостью и прозрачностью: у вас уже нет полного контроля над списком бумаг внутри продукта, зато юридические и расчётные риски берёт на себя управляющая компания или банк. В текстовой диаграмме такой слой можно изобразить так: [#####…..] 50% — прямые российские инструменты, [###……] 30% — косвенные зарубежные экспозиции через фонды, [##…….] 20% — валютные и кросс‑курсовые решения в банках и МФО, которые технически остаются внутрисистемными для РФ.

Как распределить портфель между российскими и зарубежными акциями

Пропорции и текстовые диаграммы для разных подходов

Вопрос «как распределить портфель между российскими и зарубежными акциями» больше не сводится к классическому «60/40» или «70/30» в пользу мира. Сейчас приходится учитывать не только риск рынка, но и риск блокировки. Консервативный пример для человека, живущего и тратящего в рублях: [########..] 70% — российские активы (акции, облигации, депозиты), [###……] 30% — зарубежные экспозиции через дружественные биржи, фонды и валютные инструменты. Более агрессивный вариант для тех, кто планирует часть жизни за рубежом: [#####….] 50% Россия, [#####….] 50% внешний мир, но с жёстким лимитом по каждому конкретному каналу доступа, чтобы не зависеть от одной юрисдикции или одного брокера. В обоих случаях доля «мира» должна расти по мере того, как вы находите более надёжные инфраструктурные решения.

Риск-профиль, возраст и горизонт планирования

На практике структура портфеля упирается в три вещи: ваш возраст, горизонт и толерантность к просадкам. Молодой инвестор с горизонтом 20+ лет может позволить себе большую долю иностранных акций, даже если часть из них временно окажется недоступной: длинный горизонт сглаживает и рыночные, и политические циклы. Инвестору за 50, который думает уже о превращении капитала в поток выплат, важнее надёжность доступа и прогнозируемость кэша, чем максимальный рост. Тогда логика такая: базу формируют ОФЗ, качественные российские «голубые фишки» и умеренная доля валютных инструментов, а зарубежные активы добираются через максимально прозрачные и ликвидные каналы, пусть даже с меньшей потенциальной доходностью. Чем короче горизонт, тем менее оправдана погоня за «дальними» рынками в ущерб контролю над инфраструктурными рисками.

Практические моменты и выбор инфраструктуры

Брокеры и технические детали выхода на внешние рынки

В 2026 году под фразой «лучшие брокеры для инвестиций в зарубежные рынки из россии» обычно имеют в виду не только низкие комиссии, но и устойчивость к санкционным ударам: наличие дочерних структур в дружественных юрисдикциях, диверсификацию депозитариев, возможность перевода позиций при форс-мажоре. Важно смотреть, какие именно зарубежные площадки доступны, как устроен учёт прав собственности, выдаётся ли вам отчётность, которую потом можно без сюрпризов предъявить налоговой. Отдельный слой — защита от технических сбоев: резервные каналы связи, дублирование инфраструктуры, гарантии по сохранности бумаг. Внутри России всё ещё работает система страхования брокерских счетов ограниченного масштаба, но для внешних активов защита чаще всего опирается на законодательство той страны, где формально учитывается ваш портфель, и это нужно понимать заранее.

Инвестиционный портфель: российские и иностранные активы — советы экспертов

Если собрать воедино инвестиционный портфель российские и иностранные активы советы экспертов обычно сводятся к трём тезисам. Во‑первых, базу для налогового резидента РФ всё равно разумно строить на локальных инструментах, где вы максимально контролируете доступ и понимаете правила. Во‑вторых, зарубежную часть лучше не концентрировать в одном канале: одна часть — через дружественные биржи, другая — через фонды, третья — через валютные депозиты и квазивалютные облигации. В‑третьих, психология важна не меньше математики: лучше иметь чуть более консервативный, но понятный вам портфель, чем агрессивную конструкцию, от которой вы не спите по ночам. В 2026 году грамотная диверсификация — это уже не поиск «чудо‑доходности», а инженерная задача по сборке системы, устойчивой к политике, курсам и регуляторам.