Рубль и глобальная система: от периферии к расчетной валюте

Что вообще значит переход к нацвалютам

Когда говорят «расчеты в национальных валютах между странами», имеют в виду довольно узкую, но важную вещь: экспортёр получает деньги сразу в своей валюте, а не в долларах или евро, а импортёр платит в своей. В середине ставится банк или клиринговая платформа, которая конвертирует валюты по согласованному курсу. По сути, это попытка обойти доллар как универсальный «промежуточный язык денег» и сократить зависимость от санкций, долларовой ликвидности и политики ФРС. На уровне инфраструктуры это требует своп-линий между центробанками, собственных платёжных систем и юридических соглашений о юрисдикции споров.

Дедолларизация мировой экономики: что это значит по сути

Фраза «дедолларизация мировой экономики что это значит» на практике сводится не к «отмене доллара», а к снижению его доли в трёх вещах: резервных активах центробанков, внешнеторговых контрактах и международном кредитовании. Это постепенный процесс: страны создают альтернативные платёжные коридоры, наращивают взаимные расчёты в нацвалютах, выпускают долговые бумаги не в долларах. Важно понимать, что доллар сохраняет доминирование в инфраструктуре (SWIFT, крупнейшие клиринговые банки), поэтому дедолларизация — это скорее диверсификация, чем замена «один к одному». Для рубля это окно возможностей, но и зона повышенных рисков.

Как перевести внешнеторговые расчёты в национальные валюты технически

Вопрос «как перевести внешнеторговые расчеты в национальные валюты» — это не политика, а инженерия финансовых потоков. Типичная схема выглядит так:

1. Центробанки стран А и Б заключают соглашение о валютном свопе.

2. Создаётся клиринговый центр (часто на базе госбанка), который ведёт взаимозачёт в рублях и валюте партнёра.

3. Участники торговли открывают спецсчета «С» для расчётов, отдельно от внутренних операций.

4. На бирже или внебиржевом рынке формируются «эталонные» курсы для контрактов.

5. Правительство настраивает налоговый и валютный режим так, чтобы рублёвые контракты не были дороже долларовых.

Без этих элементов разговор о переходе к нацвалютам остаётся чистой декларацией.

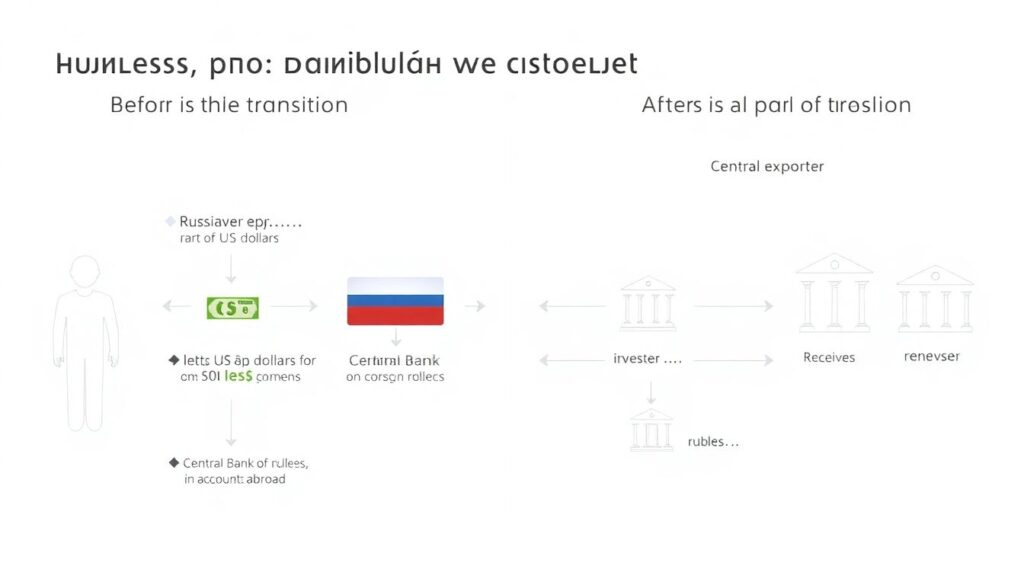

Текстовая диаграмма: как идёт платёж в рублях

Представим упрощённую «диаграмму» цепочки платежа за нефть в рублях вместо долларов:

[Импортёр в стране B]

→ (1) Поручение банку B оплатить в рублях

→ (2) Банк B покупает рубли у клирингового центра

→ (3) Клиринговый центр использует своп-линию ЦБ B — ЦБ РФ

→ (4) Рубли зачисляются банку в РФ

→ (5) Банк РФ перечисляет рубли экспортёру в России

Ключевой момент: нет промежуточной конвертации через доллар, а валютный риск частично принимает на себя система свопов между центробанками. Чем надёжнее и дешевле этот механизм, тем выше мотивация бизнеса уходить от доллара.

Рубль vs доллар и юань: сравнение ролей

Если сравнивать рубль с мировой резервной валютой вроде доллара и с региональным конкурентом — юанем, важно различать «валюту расчётов» и «валюту накопления». Юань уже активно используется в Азии и в части развивающихся стран как расчётная валюта, но доля юаня в резервах ЦБ остаётся умеренной. Рубль же в основном остаётся региональным инструментом в торговле энергоресурсами и металлами, и почти не используется как средство сбережения нерезидентами. То есть рубль в международной системе — это «специализированная валюта для нишевых потоков», тогда как доллар — универсальный стандарт, а юань — растущий, но управляемый властью Китая конкурент.

Влияние перехода на нацвалюты на курс рубля

Вопрос «влияние перехода на нацвалюты на курс рубля» нельзя рассматривать в отрыве от структуры экспорта. Когда большую часть внешнеторговой выручки (нефть, газ, удобрения, металлы) начинают получать в рублях, спрос на иностранную валюту со стороны экспортёров снижается. Это теоретически поддерживает курс рубля, так как часть конверсии «валюта → рубль» просто исчезает. С другой стороны, растёт потребность нерезидентов в конвертации рублёвых доходов в свои валюты, что добавляет волатильности. Баланс этих сил зависит от того, держат ли они рублёвую ликвидность внутри России или выводят её через финансовый счёт.

Сравнение с евро и региональными валютными блоками

Переход к национальным валютам часто сравнивают с европеизацией расчётов после введения евро. Но евро сразу опирался на общий Центральный банк, единый долговой рынок и глубокие капитальные потоки. Для рубля аналогов такой интеграции нет: ни ЕАЭС, ни БРИКС пока не представляют собой полноценный валютный союз. В лучшем случае мы получаем «федерацию двусторонних каналов»: рубль–юань, рубль–рупия и т.д. Это менее устойчивая конструкция: если один партнёр вводит ограничения, весь конкретный коридор «подвисает». Поэтому устойчивость рублевых расчётов зависит не только от экономики России, но и от качества двусторонних соглашений.

Примеры реальных схем: энергорубль и сырьевые контракты

Самые наглядные кейсы — это экспорт энергоресурсов и сырья. Когда часть поставок газа и нефти перевели на оплату в рублях, фактически был создан полурегулируемый режим: иностранные компании платят в «дружественной» валюте, которая через биржевой механизм конвертируется в рубли. В ряде контрактов на металлы и зерно используются смешанные формулы: базовая цена в долларах или юанях, но расчёт и платёж — в рублях по курсу на дату инвойса. Такой гибрид снижает ценовой риск для экспортёра и одновременно тестирует привычки контрагентов к работе с рублём без полного отказа от долларового бенчмарка.

Диаграмма влияния на глобальный финансовый баланс

Текстово опишем схему изменения балансировки:

[До перехода]

Экспортёр РФ → получает доллары → продаёт часть за рубли → излишки держит в валюте за рубежом.

ЦБ РФ → аккумулирует долларовые резервы → реинвестирует в казначейские облигации США и ЕС.

[После частичного перехода]

Экспортёр РФ → получает рубли → валюту покупает только под импорт.

ЦБ РФ → наращивает резервы в золоте и альтернативных валютах (юань, дирхам и пр.), сокращая долю доллара.

В глобальном масштабе это создаёт небольшой, но структурный отток спроса на долларовые активы и перераспределяет ликвидность в сторону региональных центров.

Как это переустраивает мировую валютную архитектуру

По мере того как расчеты в национальных валютах между странами расширяются, усложняется сам «каркас» мировой финансовой системы. Вместо одной магистрали «все через доллар» формируется сеть из нескольких «узлов»: США (доллар), еврозона (евро), Китай (юань), региональные валютные кластеры с рублём, рупией, реалом и др. Технически это требует большего числа корреспондентских счетов, мультивалютных платёжных шлюзов и комплаенс-процедур. Финансовый мир становится менее централизованным, но и менее прозрачным: регуляторам сложнее отслеживать цепочки платежей, а участникам — оценивать совокупный риск.

Прогноз рубля и мировых валют в условиях дедолларизации

Если говорить о «прогноз рубля и мировых валют в условиях дедолларизации» на горизонте до 2030 года, картина выглядит так. Доля доллара в торговых расчётах, с высокой вероятностью, продолжит мягко снижаться, особенно в сырьевых потоках между развивающимися странами. Рубль сохранит нишевую роль: его доля в глобальных платежах может вырасти с долей процента до нескольких процентов, в основном за счёт энергетики и военной продукции. Ключевым драйвером станет не только политика, но и развитие глубины рублёвого долгового рынка: пока нерезиденты не смогут свободно хеджировать риски в рублях, рубль не станет массовой валютой фондирования.

Что ждать в 2025–2030 годах: прагматичный сценарий

На ближайшие пять лет разумно закладывать «прагматичную дедолларизацию». Страны не будут устраивать шоковую ломку системы, а продолжат точечно расширять альтернативные каналы. Для рубля это означает более устойчивый спрос со стороны друзей и партнёров по региону, но без статуса глобального актива. Вероятнее всего, мы увидим:

1. Расширение двусторонних своп-линий и клиринговых центров с ключевыми партнёрами.

2. Рост доли рубля в оплате поставок энергоресурсов и военной техники.

3. Активное тестирование расчётов в цифровых валютах центробанков.

4. Постепенный уход части госдолга и резервов из доллара в «корзину» из золота, юаня и дружественных валют.

Результат — более фрагментированная, но и более гибкая валютная система, в которой рубль играет заметную, хотя и не доминирующую роль.