Сколько сейчас считается «средний по стране» и почему этого уже хватает для плана

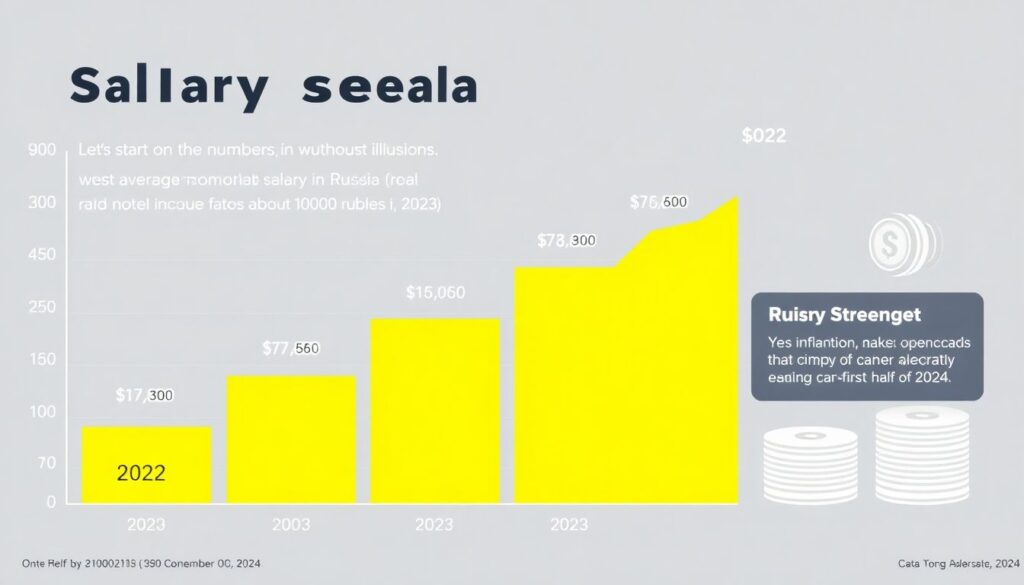

Начнём с цифр, без иллюзий. По данным Росстата, средняя начисленная зарплата в России выросла с примерно 63 тыс. руб. в 2022 году до около 70 тыс. руб. в 2023-м и порядка 77–78 тыс. руб. в первой половине 2024 года (до вычета НДФЛ). Да, инфляция «съедает» часть роста, но это всё равно база, с которой уже можно выстраивать осмысленный финансовый план для физических лиц, а не просто держать деньги на карте «до нуля». Ключевая мысль: не важно, сколько вы зарабатываете относительно других, важно, насколько осознанно вы распоряжаетесь своим потоком денег и умеете превращать текущее потребление в капитал и безопасность.

Шаг 1. Разложить свою зарплату по полочкам

Чтобы понять, как распорядиться зарплатой «средний доход в месяц», сначала честно посчитайте чистый доход: после НДФЛ и регулярных удержаний. Затем разберите расходы за последние 3–6 месяцев по выпискам банков: жильё, еда, транспорт, кредиты, лечение, обучение, развлечения. В этот момент многие обнаруживают, что «куда-то утекает» 10–20 % дохода, хотя по ощущениям всё и так скромно. Не спешите себя ругать — отнеситесь к этому как к диагностике. Важно увидеть реальную картину, потому что управление личными финансами для людей со средним доходом начинается именно с контроля потока, а не с героической экономии на всём подряд.

- Скачайте выписки по картам и наличным за 3 месяца.

- Разбейте траты на 8–10 категорий, не мельчите.

- Отметьте «лишние» статьи, которые не добавляют вам качества жизни.

Шаг 2. Простейный каркас личного плана под российские реалии

Теперь — к конструкции. Базовый скелет может выглядеть так: 10 % — финансовая подушка, 10–15 % — долгосрочные цели (пенсия, крупные покупки, образование детей), 5–10 % — краткосрочные цели (путешествия, техника), остальное — текущие расходы и обслуживание долгов. Это не жёсткий закон, а ориентир, который можно адаптировать под себя. Важно, чтобы ваш личный финансовый план не был «списком мечт», а превратился в календарь платежей и взносов. Если сейчас вы живёте от зарплаты до зарплаты, начните хотя бы с 3–5 % на подушку — критично не пропускать взносы, даже если сумма кажется смешной.

Шаг 3. Вдохновляющие, но приземлённые примеры

Представим типичную семью из региона: двое взрослых, общий доход после налогов около 110–120 тыс. руб. В 2022 году у них не было накоплений и были потребительские кредиты под 18–20 % годовых. Они начали с простого: зафиксировали расходы, сократили спонтанные покупки, договорились откладывать 7 % дохода в резерв и 5 % — на досрочное погашение долгов. К концу 2023 года они закрыли самый дорогой кредит и нарастили «подушку» до двух месячных расходов. В 2024-м перевели часть накоплений в ОФЗ и консервативные фонды. Без чудес, без «миллиона за год», но риск остаться с нулём в случае потери работы у них резко снизился. Это и есть реальный эффект личного плана.

Как планировать, если доход «скачет»

Многие россияне живут не на фиксированную ставку, а на премии, подработки, сезонный заработок. В этом случае работает правило: жить на «жёсткий минимум» — ту сумму, которая точно будет, а всё, что выше, автоматически делить по заранее заданным процентам. Например, базовые 50 тыс. в месяц — на них строится бюджет, всё сверх этого: 40 % — подушка и инвестиции, 30 % — ускоренное погашение долгов, 30 % — улучшение качества жизни. Так вы не привыкаете к пиковому доходу и при этом используете хорошие месяцы не только для «побаловать себя», но и для укрепления финансового фундамента.

Шаг 4. Онлайн-инструменты и когда нужен консультант

Сейчас личный финансовый план составить онлайн можно без экселя и бухгалтерского образования. Сервисы банков, приложения учёта расходов, готовые калькуляторы целей помогают автоматизировать рутину: напоминания о взносах, визуализация прогресса, сценарии «что будет, если откладывать по 10 тыс. в месяц 5 лет». Однако алгоритмы подгоняют вас под усреднённого пользователя. Когда появляются сложные вопросы — ипотека плюс ИИС, несколько валют, ИП, самозанятость — имеет смысл обсудить всё с профессионалом. Финансовый консультант по личному финансовому плану может не только рассчитать оптимальные пропорции, но и объяснить риски продуктов, которые навязывают банки и страховщики.

- Используйте приложения банков для автоматического накопления и учёта расходов.

- Тестируйте несколько сервисов, пока не найдёте удобный интерфейс.

- На консультацию идите с уже собранными данными: доходы, долги, цели.

Шаг 5. Кейсы: как средний доход превращали в проекты

Рассмотрим пару типичных сценариев. Первый — «квартира без удушающей ипотеки». Житель подмосковного города с доходом около средней по стране зарплаты в 2022 году отказался от идеи «влезть в максимум, что одобрил банк». Вместо этого он два года копил первоначальный взнос: 15 % дохода шло в стабилизационный резерв, 10 % — в накопления на ипотеку. К середине 2024 года он собрал 25 % стоимости квартиры и взял кредит с меньшим сроком и взносом, не превышающим 30 % дохода. В результате он не обнулил свой резерв, сохранил возможность инвестировать и не стал заложником одного платежа.

Кейс накопления капитала под «тихий запуск» своего дела

Другой пример — сотрудница из сферы маркетинга, доход в 2021–2022 годах чуть выше среднего по региону. Она поставила цель к 2024 году накопить годовой объём расходов, чтобы спокойно уйти с найма и запустить свой онлайн-проект. В 2022–2023 годах она жёстко ограничила lifestyle-инфляцию: каждое повышение зарплаты делила пополам между увеличением накоплений и улучшением жизни. К зиме 2024 года у неё была подушка на 10 месяцев и небольшой портфель облигаций. Проект стартовал не с нулём на карте, а с запасом времени на тестирование гипотез. Здесь личный финансовый план стал не «бумагой для отчёта», а инструментом смены карьерной траектории.

Шаг 6. Как развиваться финансово системно

Чтобы управление личными финансами для людей со средним доходом не превращалось в разовый стресс, нужен элемент развития, а не только экономии. Закрепите три привычки: ежемесячный «финансовый разбор полётов», ежегодный пересмотр целей и постепенное повышение нормы сбережений при росте дохода. Статистика последних лет показывает: даже при умеренной инфляции и росте зарплат на 8–12 % в год тот, кто каждый год поднимает норму инвестиций на 1–2 процентных пункта, через 5–7 лет получает капитал, ощутимо влияющий на выборы — можно позволить себе смену города, профессию, дополнительное образование без паники.

- Проводите «финансовый совет» с собой или семьёй раз в месяц.

- Раз в год проверяйте: доход, расходы, долги, цели, инструменты.

- Автоматизируйте переводы на накопления в день зарплаты.

Шаг 7. Где учиться и не утонуть в противоречивых советах

Информации много, но разного качества. Начните с базовых курсов ЦБ и крупных банков по финансовой грамотности: там минимум рекламы конкретных продуктов и максимум базовой теории. Полезны книги российских практиков, которые опираются на нашу налоговую и социальную систему, а не только на американский опыт. Добавьте подписку на 1–2 аналитических телеграм-канала без жёсткой привязки к брокеру. Если знаний не хватает, а суммы уже существенные, имеет смысл точечно обратиться к независимому консультанту, чтобы выстроить финансовый план для физических лиц с учётом ваших целей, а не шаблонного «портрета клиента». Важно не гнаться за «волшебными» доходностями, а строить понятную и устойчивую схему, подходящую именно вам.