Почему тема валютных сбережений снова на повестке

Каждый раз, когда рубль штормит, всплывает один и тот же вопрос: в какой валюте хранить сбережения сейчас в России, чтобы не чувствовать себя заложником курса. После 2014 года, потом 2020 и особенно после 2022-го стало ясно: опираться только на рубль рискованно, но и слепо бежать в доллар и евро уже нельзя. Санкции, заморозка резервов ЦБ, ограничения на переводы и операции с «недружественными» валютами кардинально изменили правила игры. Поэтому обсуждать валютные накопления в 2026 году нужно не в логике «доллар против рубля», а через призму доступности, юридических рисков и личных финансовых целей.

Немного истории: почему у россиян «аллергия» на один рубль

Если посмотреть на последние тридцать лет, становится понятнее, откуда недоверие к национальной валюте. Гиперинфляция 90‑х, дефолт 1998 года, обвал рубля в 2008‑м, резкая девальвация 2014‑го и новые антирекорды после 2022‑го — все эти эпизоды taught население простой мысли: «держи часть в валюте, иначе пожалеешь». Даже по официальным данным, с 2014 по 2023 год рубль подешевел к доллару более чем в два раза. На практике это означало, что человек, который держал подушку безопасности только в рублях, несколько раз за жизнь терял значительную часть покупательной способности своих накоплений.

Доллар и евро: всё ещё «якорь» или уже токсичный актив?

Вопрос «стоит ли хранить сбережения в долларах и евро 2024» и далее не такой простой, как десять лет назад. С одной стороны, доллар по-прежнему остаётся мировой резервной валютой: порядка 58–60 % международных резервов центробанков держится именно в USD, евро — ещё около 20 %. С другой — для российских резидентов выросли именно нефинансовые риски: блокировка корреспондентских счетов, ограничения на SWIFT, случаи заморозки счетов в европейских банках для клиентов с российским паспортом. Формально валюта надёжна, но инфраструктура доступа к ней стала уязвимой, особенно если держать её в «не тех» банках и юрисдикциях.

Технический блок: риски «недружественных» валют

Юридическая проблема проста: долларовые и евро-активы российских банков хранятся у западных корреспондентов. Санкции означают, что операции могут быть заблокированы без участия клиента. Даже если у вас на счёте «цифры» в долларах, банк может ограничить переводы за рубеж или выдачу наличных. В 2022–2023 годах уже были кейсы, когда брокерские счета с евро и долларом переводили в режим «только закрытие позиций». Поэтому ключевой риск — не девальвация валюты, а техническая невозможность свободно ею распоряжаться внутри санкционной системы, особенно при крупных суммах.

«Дружественные» валюты: юань, дирхам и их особенности

После 2022 года на первый план вышел вопрос: какую «дружественную» валюту выбрать для сбережений, чтобы снизить санкционные риски и всё же уйти от одного рубля. На практике чаще всего фигурируют китайский юань и эмиратский дирхам. Оба торгуются на Московской бирже, используются в расчетах за импорт и относительно свободно доступны. Юань привлекает тем, что Китай — ключевой торговый партнёр России, а его валюта постепенно интернационализируется. Дирхам интересен как «проксивалюта» к доллару: курс жёстко привязан к USD, но сами ОАЭ при этом не входят в список недружественных стран, что заметно снижает регуляторные риски для резидентов.

Технический блок: куда выгодно вложить деньги доллар евро юань дирхам

Если смотреть на инструменты, базовый набор для частного инвестора примерно таков: 1) банковские депозиты и счета в разных валютах, 2) ОФЗ и облигации в юанях, 3) евробонды дружественных эмитентов, торгующиеся в рублях или юанях, 4) фонды (БПИФ/ETF) на иностранную валюту и облигации. Куда выгодно вложить деньги доллар евро юань дирхам — зависит от горизонта. На срок до года чаще рационально использовать депозиты и короткие облигации в юанях и рублях, а доллар и евро рассматривать скорее как «страховочный» актив, а не как инструмент получения доходности.

Как подойти к выбору валют: практический алгоритм

Чтобы не хвататься за каждую новость об изменении курса, полезно действовать по схеме. 1) Определите горизонты: подушка безопасности (6–12 месяцев расходов), крупные цели на 3–5 лет, долгий капитал на 10+ лет. 2) Поймите валюту будущих трат: если планируются обучение за рубежом или эмиграция, удельный вес валюты в портфеле логично повышать. 3) Разделите сбережения между рублём, «недружественными» и «дружественными» валютами. 4) Учитывайте инфраструктурные риски: надёжность банка, юрисдикцию брокера, ограничения по выводу. Такой алгоритм помогает ответить не только на вопрос, стоит ли хранить сбережения в долларах и евро 2024–2026 годов, но и в каких пропорциях это делать.

Как выгодно конвертировать рубли в иностранную валюту

Технический момент, о котором часто забывают: важен не только выбор валюты, но и способ обмена. Как выгодно конвертировать рубли в иностранную валюту в текущих реалиях? Во‑первых, избегать обмена «с конвертом» через отделения, если есть доступ к биржевому курсу через брокерский счёт: спред там обычно заметно ниже. Во‑вторых, не менять всё разом под эмоциями; разумно дробить покупки по времени (стратегия усреднения), чтобы не попасть на локальный пик. В‑третьих, учитывать комиссии за ввод/вывод и ограничения по санкционным валютам, особенно если планируются переводы за границу или использование зарубежных счетов.

Примеры из реальной практики: как это выглядит у людей

Пример первый: ИТ-специалист с доходом в рублях и подработкой на иностранной фриланс-площадке. У него расходы в России, но часть дохода приходит в долларах. Оптимальная для него схема в 2026 году — держать подушку безопасности на 6–9 месяцев расходов в рублях и юанях (депозиты и короткие облигации), а все «лишние» долларовые поступления не конвертировать сразу в рубли, а оставлять как страховку под возможный переезд или обучение за рубежом. Пример второй: семейная пара без планов эмиграции, все траты в РФ. Им логично ограничиться 20–30 % валюты в портфеле, разделив между юанем и частично долларом/евро, понимая, что последние несут регуляторный, а не только курсовой риск.

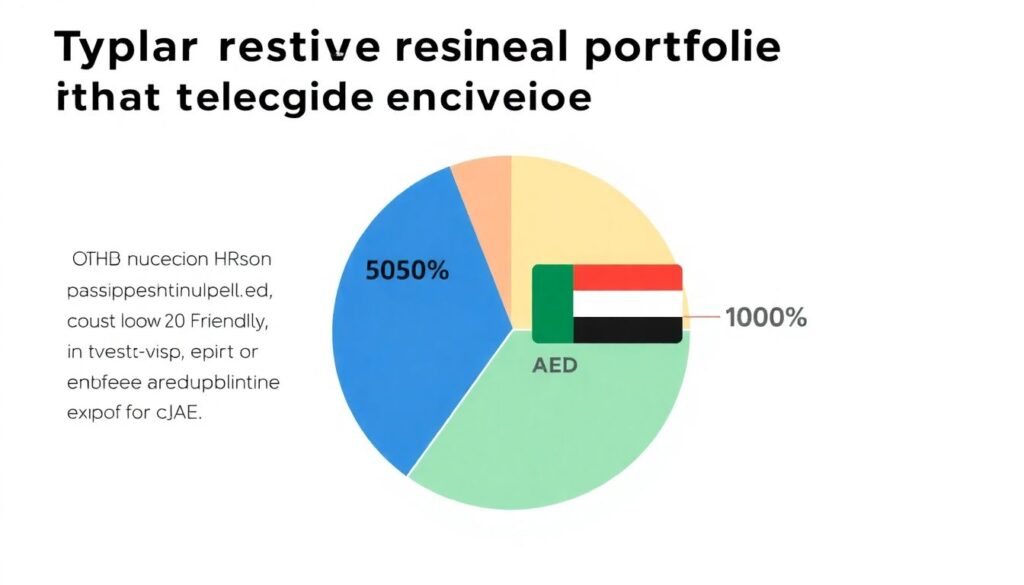

Рекомендации по распределению валюты (не инвестиционный совет)

Если абстрагироваться от индивидуальных нюансов и говорить о типичном резиденте без зарубежных обязательств, многие практики сейчас используют примерно такой ориентир: 50–60 % рубль (подушка, краткосрочные цели, часть инвестиций), 20–30 % дружественные валюты (в основном юань, точечно дирхам), 10–20 % «недружественные» валюты как страховка именно от глобальных шоков. Это не «идеальная формула», а отправная точка для размышлений. Главное — понимать, что ответ на вопрос «в какой валюте хранить сбережения сейчас в России» в 2026 году почти никогда не бывает бинарным: стратегически выигрывает не та валюта, а продуманная комбинация с учётом ваших реальных жизненных сценариев.